スペースと予算があれば、個人でも産業用太陽光発電の導入は可能です。本業としても副業としても、売電によって収入を得られます。一方で気になるのが、売電で生じた所得税の申告についてです。

確定申告の種類は白色申告と青色申告の2つあります。

産業用太陽光発電の確定申告なら、青色申告の方が断然お得なのです。

今回は、産業用太陽光発電の導入を検討している個人を対象に、確定申告が必要になるケースや青色申告のメリット、具体的な確定申告の方法などを紹介します。

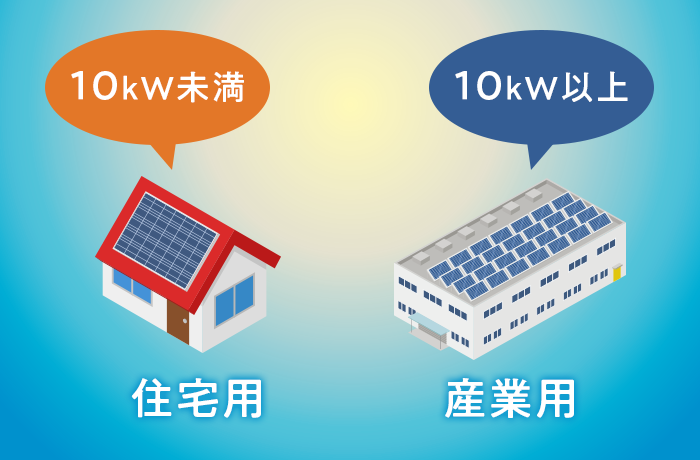

産業用太陽光発電とは?

「産業用太陽光発電」とは、10kW以上の太陽光発電のことをいいます。家の屋根やカーポートにつけても、容量が10kWを超えたら産業用の区分にあたります。

ここでは、産業用太陽光発電の購入を考えている人に向けて、家庭用との違いや設置費用、どのような物件がいいのかなどを説明していきます。

【産業用と家庭用の違い】

産業用と家庭用の太陽光発電では、システム出力や設置場所、売電単価や期間などが大きく異なります。まずはふたつの違いを一覧表で確認してみましょう。

| 産業用 | 家庭用 | |

|---|---|---|

| システム出力 | 10kW以上 | 10kW未満 |

| 設置場所 | 一般住宅以外の場所 | 一般住宅の屋根や敷地 |

| 2023年度 売電単価 | ・10kW以上~50kW未満 10円 (全量売電不可) ・50kW以上~250kW未満 9.5円 ・250kW以上は入札制度 | 16円 |

| 売電期間 | 20年 | 10年 |

- 産業用太陽光発電の場合

余剰売電と全量売電のどちらかを自由に選べます。売電収入を得るために全量売電するケースが多く、企業や工場などの電気代削減などが目的といえるでしょう。

- 家庭用太陽光発電の場合

家庭用太陽光発電は自家消費が中心で、主に家庭内の電気代節約に利用されています。災害への備えや、家庭で使っても余った電力を売電することなどが目的になっていることが多いのです。

産業用太陽光発電の設置費用の目安

産業用太陽光発電の場合は出力規模が大きくなるため、その分設置費用も高くなるのはやむを得ません。

システム費用が21.2万円/程度とすると、10で210万円程度、50で1050万円程度かかることになるでしょう。

ただし、50以上の太陽光発電を設置する場合は、1あたりのシステム単価が安くなります。システム費用が14.2万円/のときには、100で1420万円、200で2840万円です。

産業用太陽光発電を設置するには、システム費用以外にも土地造成費や接続費などが必要になります(※「令和2年度(2020年度)の調達価格及び調達期間についての委員長案」のシステム費用を参照)。設置する前に詳しい予算計画を立てることが大切なのです。

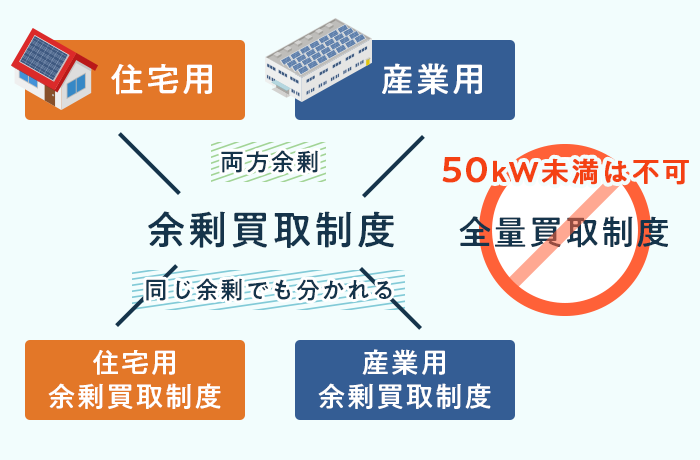

全量売電をするなら50kW以上または中古

売電収入を得ることを目的に太陽光発電システムを購入するには、どのくらいの規模がいいのでしょうか。

2020年度から、10kW以上50kW未満の太陽光発電には、自家消費型の地域活用要件を設定することが必要になりました。災害時への対応や地域でエネルギーを活用する、地域活用要件を満たさなければならないのです。

そのため、全量売電はできなくなり、自家消費率30%での余剰売電のみが可能となっています。

2020年度以降に全量売電を目的で太陽光発電を始めるには、50kW以上で運用するのがいいでしょう。

または、2019年以前にFIT認定を受けた中古物件を購入すると、全量売電で収入を得ることも可能になります。

個人が産業用太陽光発電を始めるメリットとは?

会社員や個人事業主などの個人でも、産業用太陽光発電の運用は可能です。ここでは、個人が産業用太陽光を始めるとどのようなメリットがあるのかを解説します。

安定した高い利回りが期待できる

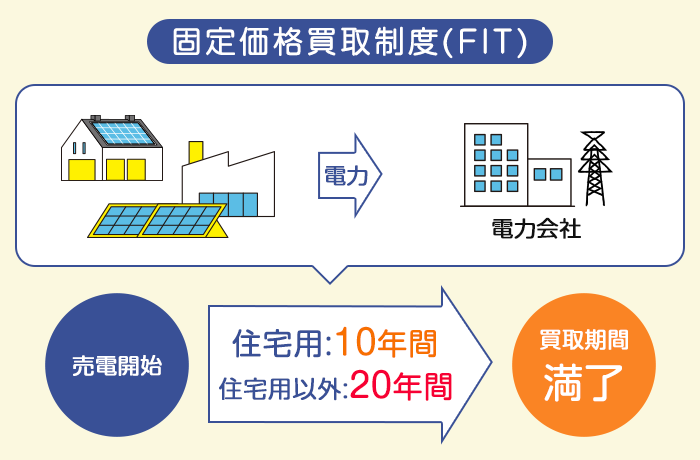

太陽光発電への投資は、固定価格買取制度(FIT)を利用して安定した利益が期待できます。国が買取価格を保証しているという安定性がポイントになります。産業用太陽光なら20年間の長期にわたる運用が可能という、魅力ある投資なのです。

年間の表面利回りは約10%といわれ、FIT期間中はほぼ変動することなく利益が得られます。たとえば、賃貸物件の運用では、何らかの理由で空室が出る可能性もあるため不安定な要素があります。

株の運用など多くの投資に変動性はつきものですが、安定性が高い太陽光発電はおすすめの投資方法といえるでしょう。

自己資金が少なくても始められる

太陽光発電の運用を始めたくても、高額な初期費用を払うためのまとまった金額をすぐには用意できない人も多いことでしょう。

しかし、政策金融公庫や銀行などから融資を受けることができれば、自己資金が少ない場合でも始められることを知っておきたいところです。

近年では銀行などからも「太陽光発電投資は利回りが高く安定している」と認識されるようになってきました。そのため、20~30代の比較的若い世代でも以前より融資を受けやすいといわれているのです。

融資を受けることができれば、自己資金が手元になくてもすぐにでも太陽光発電投資を始められるのは大きなメリットといえるでしょう。

副業で太陽光発電を始める場合の注意点

個人が副業で産業用太陽光の運用を始める際には、注意すべき点もあります。ここでは、副業で太陽光発電の運用をする注意点を解説するので参考にしてください。

メンテナンスや雑草対策などの手間がかかる

太陽光発電投資には、発電設備を運用するための業務も発生することを知っておきましょう。太陽光発電の運用を長期にわたって続けるためには、定期的なメンテナンスや雑草対策などが必要になるのです。適切に管理すれば発電量が減るなどのリスクも低くなります。

そのほかにも、機器を監視する必要性やトラブルへの対応、修理や交換、報告書などの業務も発生します。

基本的には業者に依頼し手間をかけないようにすることは可能です。ただし、発電設備の運用をするなら上記のような業務が発生することを認識しておきましょう。

産業用太陽光発電で確定申告が必要になるケースは?

実は、個人が産業用太陽光発電で売電収入を得たとしても、みんながみんな確定申告をする必要はありません。サラリーマンで確定申告が必要なのはどのようなケースかを解説します。

通常、サラリーマンは会社で年末調整を行うため、確定申告は必要ありません。

しかし、給与の支払いを受けている人で、給与所得及び退職所得以外の所得金額の合計額が20万円を超える人は、確定申告をしなければならないのです。

この条件は、あくまでも収入から必要経費を引いて残った額(所得)であるため、会社から直接もらう収入額ではありません。また、給与所得や退職所得以外の合計額が20万円以下であっても、下記のケースに該当するなら確定申告が必要です。

給与収入が2000万円以上

1つ目は、1年間の給与収入が2000万円以上の場合です。

年収2000万円を超えるサラリーマンは、会社で年末調整を行いません。個人で確定申告が必要になります。

給与収入源の数

2つ目は、1か所以上から給与をもらっている人です。

ただし、1か所で年末調整を受けている場合、もう一方の給与収入と給与以外の所得を合わせて20万円以下である場合、確定申告をしなくても問題はありません。

還付申告

3つ目は、還付申告(納めすぎた所得税を戻してもらうための手続き)を行う場合です。

配偶者・扶養控除をはじめ医療費控除や住宅ローン控除、ふるさと納税や寄付をした場合の寄付金控除、災害や盗難にあった場合の雑損控除などが受けられます。これらの控除が受けられる還付申請を行うには、確定申告が必要です。

売電所得が20万円以下でこれらのケースが該当しない場合

売電所得が20万円以下でこれら3つのケースに該当しない人は、確定申告は必要ありません。

- ただし、状況によっては住民税の申告が必要になるので注意が必要です。

たとえば売電所得が20万円を超えても、それが所得区分の中で事業所得になる場合は、確定申告の対象外となります。所得税の計算を行う場合には、「基礎控除」として差し引かれる金額があります。

基礎控除は一律で38万円です。売電所得が38万円以下なら相殺されることになるので、確定申告は必要ありません。

太陽光発電で得た収入の所得区分は?

太陽光発電で得た収入の所得区分は、ケースによって雑所得・事業所得・不動産所得の3つの区分に該当します。この段落では、それぞれの所得区分と該当するケースについて説明していきます。

住宅用の余剰売電は「雑所得」

住宅用太陽光発電の売電収入が雑所得になるのは、一般家庭に設置した10kW未満の発電設備で余剰電力を売り、収入を得たケースが該当します。

事業として行っているわけではなく、売ることが主目的ではないのがポイントです。あくまでも自宅で電気を使うため太陽光発電をした結果、たまたま出た利益とみなされて雑所得に区分されます。

事業に関連した余剰電力・収入目的の全量売電は「事業所得」

「事業所得」とは、事業を通して稼いだ所得のことを指します。

太陽光発電で得た収入が事業所得となるケースのひとつは、個人経営の店や事務所、企業などで設置した太陽光発電の余剰電力を売電した場合です。

この場合は、太陽光発電の規模が小規模(10kW未満の住宅用)であっても、事業所得となるのがポイントになります。

設置目的が売電でなくても、太陽光発電を使っていること自体が「事業のため」とみなされるため事業所得になるのです。

事業所得になるもうひとつのケースは、売電による収入を得る目的で太陽光発電を事業として運用し、全量売電を行っている場合です。

個人で行っていても、一般的に「事業」であるとみなされれば事業所得になる場合もあります。

所有物件の太陽光発電で余剰売電は「不動産所得」

住居でも事業所でもない、所有する不動産に設置した太陽光発電で余剰売電をする場合の所得区分は「不動産所得」にあたると考えられます。

- 不動産所得とは何を指しますか?

- 不動産所得とは、所有している不動産を活かして行う事業から得られる所得のことを指します。これは賃貸経営に限らない概念です。

- 賃貸経営以外での不動産所得の例はありますか?

- はい、例えば、オーナーが所有する賃貸住宅に太陽光発電を設置し、得られた余剰電力を売電して収入を得るケースも不動産所得に含まれます。これは太陽光発電設備も住宅の一部と見なされるためです。

- ただし、太陽光発電で不動産所得に区分されるためには、「余剰電力の売電」がポイントになります。

10以上の産業用太陽光発電で全量売電を行っていたようなケースでは、電気を一切住宅のために使っていないため不動産との関連が認められないとされる場合もあるのです。

産業用太陽光発電の売電収入が事業所得になる条件とは?

個人で産業用太陽光発電を行う場合、売電収入は「雑所得」より「事業所得」とみなされた方が、確定申告で青色申告できるので税金面で有利になります。

「不動産所得」の所得区分でも確定申告はできますが、当てはまる人は限られるでしょう。

産業用太陽光発電は、全量売電を目的として導入するケースが一般的です。個人であっても産業用太陽光発電で継続的に全量売電していれば、事業とみなされる可能性が高いのです。

これは、社会通念上では慣例的に事業と認められるためです。

産業用太陽光発電で継続的な全量売電をすれば、事業所得として認められ青色申告が可能になります。50kW以上の設備には電気主任技術者の資格者を監督者として選任する義務もあるため、より事業目的と判断されやすくなります。

ただし、全量売電でも給与所得者が行っている場合で、かつ事業としては行われていないと判断された場合には、雑所得扱いになるケースもあるので注意が必要です。

事業所得は、あくまでも事業を通して稼いだ所得であると押さえておきましょう。

産業用太陽光発電は青色申告がお得な理由

確定申告には、白色申告と青色申告の2種類があります。手続きが簡単なのは白色申告です。青色申告は個人事業主として開業届を出した上で、貸借対照表や損益計算書といった決算書を用意しなければなりません。

しかし、青色申告の利点は大きいのです。どのようなメリットがあるのか、これから説明していきましょう。

青色申告

- 記帳必須:詳細な帳簿をつける。

- 税金のメリット:特別な控除がもらえる。

- コスト:経理に手間と費用がかかる。

- 信用:ビジネスの拡大や融資に有利。

白色申告

- 記帳シンプル:基本的な帳簿でOK。

- 税金のメリット:特別な控除は少ない。

- コスト:経理がシンプルで安い。

- 信用:融資取得時などに不利になる場合も。

所得税の支払い額が抑えられ節税対策になる

青色申告の一番のメリットは、青色申告特別控除によって節税対策ができる点です。

確定申告書と一緒に、複式簿記(借方と貸方の両方を記入する簿記の方法)に基づく決算書を提出すると、実際の所得金額から65万円差し引いた上で所得税の計算ができます。これによって、所得税も安くなるのです。

太陽光発電で生じる1年間の売電所得は、ある程度予測できます。予測した所得額に応じて、青色申告にするかどうかの検討が可能です。

白色申告は決算書を作成する必要がなく、手続きは簡単です。しかし、前年の赤字を翌年に繰り越すことができません。毎年の収入額がそのまま課税対象になってしまうのです。

一方、青色申告なら赤字の繰り越しができます。「赤字の繰り越し」とは何か、その詳しい内容についても説明していきましょう。

青色申告で純損失の繰り越し控除が適用される

青色申告なら、赤字(純損失)の繰り越しによって、利益と損失の相殺が可能になります。

- 「純損失の繰り越し控除」とは?

- 確定申告で生じた赤字(純損失)を、翌年度から3年間にわたって繰り越せることです。翌年が黒字なら、黒字の所得から前年度の赤字分を差し引けます。/dd>

また、前年度が黒字で今年度が赤字なら、今年度の赤字額(純損失額)を前年度に繰り戻すことで、前年度の所得税の還付を受けられます。この場合、前年度も青色申告をしていることが条件です。

個人事業主は赤字が発生した翌年から最長3年間(法人なら9年間)、赤字の繰り越しと繰り戻しができます。本業でも副業でも、年によって所得にバラつきが生じるケースはよくあります。万が一、赤字が生じたケースに備えて、青色申告にしておくと安心です。

中小企業経営強化法に該当すれば税制優遇も

中小企業等経営強化法は、中小企業などの経営を強化・支援するための法律です。

・税制措置

・金融支援

・法的支援

- 1つ目は、個人事業主であることです。

事業主として開業届を出しており、なおかつ青色申告で確定申告する必要があります。 - 2つ目は、計画申請書を提出した上で、国から経営力向上計画の認定を受けることです。

導入した設備が生産性の向上に役立つと認められれば、税制措置や金融支援を受けられます。太陽光の場合は、全量売電ではなく発電した電気の一部または全部を事業に使用するなどであれば、生産性の向上に役立つと認められる可能性が高いでしょう。 - 3つ目は、自家消費を目的とした太陽光発電であることです。

余剰売電を行っていた場合、売電が発電量の半分を超える設備については、支援制度は受けられないため注意が必要です。

太陽光発電の「経費」とは

確定申告をする際には、収入だけでなく経費も申告する必要があります。そこで、経費として認められるものや設備の減価償却など、知っておきたいポイントを説明していきます。

経費に含まれるもの

産業用太陽光発電事業の確定申告をする際には、経費に含まれるものをチェックして忘れずに計上しましょう。経費として認められる項目を以下にまとめましたので参考にしてください。

- ローン利息:ローンを組んで設置した場合に支払う利息を経費として計上できる。

- 固定資産税:産業用太陽光発電の場合は、設備を置く土地にかかる固定資産税も経費になる。

- その他:機器の交換費などのメンテナンス費用、監視システムにかかる費用、損害保険料など。

太陽光発電設備は減価償却される

太陽光発電設備は「減価償却」の対象になります。減価償却とは、利益を得るために生じた初期費用の一部を必要経費として計上できる仕組みです。

太陽光発電設備は高価なため、一度にかかった費用を計上するわけではありません。想定される耐用年数で分割計上する「減価償却」の扱いになります。太陽光発電設備の耐用年数は17年なので、設置してから17年間は初期費用の17分の1ずつを経費として計上できる計算です。

太陽光発電設備を経費に計上して減価償却の対象とできるのは、売電している分や事業所で使用している事業分のみです。

たとえば、70%を事業として売電し、30%を自家消費しているなら、太陽光発電設備にかかった費用の70%が経費の対象になります。太陽光発電設備に対して支給された補助金については、減価償却ではなく「一時所得」の扱いになります。

系統連系工事負担金は繰越資産になる

系統連系工事負担金は、「繰越資産」として計上されます。系統連系工事負担金とは、売電するために電力会社の送電網と太陽光発電設備とを接続する際にかかる費用のことです。

一般的に税務上では「繰越資産」となり、いったん資産として処理されます。その後は、数年間にわたって原価償却する流れで、系統連系工事負担金は15年で償却されます。

太陽光発電の系統連系工事負担金は、「電気ガス供給施設利用権」に準じ15年と定められているからです。

確定申告をしなかった場合は税金が追加される

確定申告が必要であるにも関わらず確定申告をせずにいると、所得税以外に「無申告加算税」と「延滞税」を課されてしまいます。

- 無申告加算税とは何ですか?

- 無申告加算税とは、納税が遅れた際に課される追加の税金です。

- 無申告加算税はいくら課されますか?

- 納めるべき所得税が50万円以下の場合、15%の無申告加算税が課されます。一方で、50万円以上の場合は、20%の無申告加算税が課されます。

また、延滞税は納税が遅れた際に生じる罰金です。納税期限の翌日から完納するまでの日数分だけ、延滞税がかかります。確定申告が遅れた場合、申告書を出した日が納税期限になります。

納税日が遅れるほど延滞税は高くなるため、確定申告は早めの手続きが肝心です。

産業用太陽光発電は個人でもメリットが!確定申告は青色がお得

産業用太陽光発電を導入すれば、全量売電によって個人でも十分な収入が得られます。

個人の副業として白色申告をしてもいいのですが、個人事業主として青色申告をした方がメリットは大きいのです。青色申告なら特別控除や赤字の繰り越しなどによって、節税対策が可能です。

もし、利用していない土地を持っているなら、産業用太陽光発電の導入を検討してみてはどうでしょうか。

タイナビNEXTの一括見積もりなら、初期費用を抑えるために見積もり比較ができる上、確定申告や青色申告に関する相談もできます。

よく読まれている記事

太陽光発電はBCP対策に使えるか? 自家発電システムをもつべき理由

太陽光パネルにはどんな種類がある?素材や形状の特徴

【2026年最新版】法人向け太陽光発電関連の補助金情報一覧!申請時の注意点なども徹底解説

太陽光発電に必要な土地の広さと規模は?発電量の目安や設置面積の考え方を解説

使わなくなった農地を有効利用!太陽光発電に転用するためのメリットや注意点

10kW以上太陽光発電「50kWの壁」で変わる手続きと管理コスト