産業用太陽光発電には、事業用の設備と同じく固定資産税がかかる。住宅に設置した太陽光発電でも、発電容量が10kW以上であったり、職場を兼ねる家屋に設置した場合は課税対象だ。

毎年支払う固定資産税について、大まかな金額を購入前に知っておくと、収支計画に漏れがなく安心だろう。しかし、太陽光発電の設置場所や、設置する太陽光発電のタイプによって計算が異なるのが難しいポイントだ。

ここでは、太陽光発電設備の固定資産税について解説しよう。

固定資産税とは?

はじめに固定資産税の基礎的な知識を改めて確認しておきたい。固定資産税とは、土地や家屋といった固定資産に対して、所有者に課税される税金のことである。

毎年1月1日時点で「固定資産課税台帳」に記載されている固定資産に、課税標準額をもとにした税額が算出されるものだ。固定資産のある自治体が所有者に課税する仕組みである。

太陽光発電は償却資産

そのほかにも、固定資産税では「償却資産」も課税対象となる点についても押さえておこう。

償却資産とは、企業で使用しているパソコンなど期間が経過するとともに価値が減っていく資産のことである。医療機器や航空機なども償却資産にあたるが、特許権や自動車税については償却資産とはされていない。

容量(出力)が10kW以上の太陽光発電は設備が償却資産とされており、「機械・装置」として扱われている。個人法人問わず、償却資産の申告対象だ。

出力によって異なる太陽光発電の固定資産税

太陽光発電設備が固定資産税の対象となるかどうかは、出力規模や利用目的によって変わってくる。判断基準は、「出力」と「設置目的」だ。

10kW以上の太陽光発電は、自家消費用でも売電目的でも「事業目的」とみなされて課税対象になる。

10kW未満の住宅用太陽光発電は固定資産税の対象ではないが、例外がある。発電システムを設置する場所や状況によっては「事業目的」と見なされ、課税対象となるのだ。

【固定資産税の課税対象】

- 地面に設置した太陽光発電

- 10kW以上の産業用太陽光発電(売電の有無にかかわらず)

- 10kW未満の太陽光発電(自宅兼作業場の屋上に設置している場合など)

- 10kW未満の太陽光発電(個人が所有する賃貸住宅の屋根に設置した場合など)

個人事業でも、業務に使う設備は償却資産である。収益を生む不動産に設置した太陽光発電は、事業用途の償却資産と見なされ、固定資産税が発生するのだ。

太陽光発電が事業目的と見なされるかは判断が分かれるので、税理士などに確認しておこう。

150万円以下は非課税

また、個人で課税標準額の合計が150万円を切った場合には非課税となる点についても知っておきたい。

たとえば、太陽光発電を導入するために初期費用で300万円かかった場合には、6年目からは評価額が150万円以下になる。そのため、この例では6年目からは納税義務がなくなる。

もし、納税を5年で終わらせるなら、初期費用を316万円以内に収める必要があるだろう。316万円で導入すると6年目に評価額が150万円を上回るため、約2万円の納税義務が生じることになるのだ。

屋根か地上か、設置場所による太陽光発電の固定資産税

産業用太陽光発電でも、どこに、どのような方法で設置されているかによって、課税されるかが変わってくる。

- 地面に太陽光パネルを設置する

- 屋根に架台をのせて、太陽光パネルを設置する

- 屋根に一体型の太陽光パネルを設置する

ここからは、太陽光発電設備の設置方法ごとの固定資産税について解説する。

屋根以外の敷地内や空き地に設置する場合

屋根以外の場所にパネルなどを設置した場合、太陽光発電に関連する設備すべてが償却資産として課税対象となる。具体的には、会社内の庭、会社または個人所有の空き地・遊休地、会社または個人所有の農地などに設置した場合などがあてはまる。

太陽光発電設備を屋根以外の場所に設置すると、すべて償却資産として扱われることになる、ということを覚えておこう。野立てで設置するつもりの人は特に注意してほしい。

屋根に架台を載せて後付けでパネルを設置する場合

固定資産税は「家屋や土地に固定されているもの・動かせないもの」にかかる税金である。つまり、土地や住宅に固定された太陽光設備は固定資産税の対象になるだろう。逆に、固定されていなければ、固定資産税の対象にはならない可能性が高いといえる。

たとえば、住宅や社屋、工場の屋根に架台を取り付けて太陽光パネルを設置する場合は、設備の取り外しができることがほとんどだ。この場合、固定資産税の課税対象とはならないケースが多い。

屋根一体型の太陽光パネルを設置する場合

屋根と一体になっている太陽光発電設備を設置する場合、パネルや架台は「屋根の一部」とみなされる。そのため、家屋としての固定資産税の課税対象になる。したがって、パネルと架台については償却資産としての申告は不要だ。

一方、パワコンや接続箱などは、屋根の一部とはみなされないため、パネルと架台を除いた関連設備は償却資産として課税対象となる。当然、自治体への申告も必要だ。

太陽光発電の固定資産税を計算するための知識

ここまで解説したように、事業に使う太陽光発電は償却資産であり、固定資産税の課税対象になる。固定資産税を計算するための知識について、解説していこう。税金の負担が軽くなる太陽光発電の特例についても触れていくので必見だ。

太陽光発電の固定資産税のことをよく知るために、以下の3つについて理解しておこう。

- 償却資産

- 耐用年数

- 減価率

税金の話題でよく出るこれらのワードを、太陽光発電につなげて解説していこう。

償却資産とは

太陽光発電は長きに渡って使える資産であり、耐用年数を全うするまで価値があり続ける。高額な設置費用を経費として計上するのに、購入した年に全額計上することはできない。次の年からは、経費ゼロ円で発電している事になってしまうからだ。

こうした資産は経費を分割して、法で定められた耐用年数にわたり一年ごとに計上していく。これを減価償却という。減価償却される資産が、償却資産だ。

償却資産の価値が高いほど、固定資産税(償却資産税)は高くなる。つまり、固定資産税を計算するには、課税される償却資産に該当する設備を仕分け、それぞれの価値を知らなければならないのだ。

耐用年数と減価率

固定資産税は、年ごとの償却資産の価値を基に算出される税金だ。

償却資産の価値が高ければ固定資産税は高くなり、償却資産の価値が下がれば安くなる。そして、償却資産の資産価値(評価額)は初年度が最も高く、年を経るとともに減少していく。価値が減っていく割合のことを減価率といい、償却資産の法定耐用年数に応じて決まる。

太陽光発電の「法定耐用年数」「減価率」「固定資産税の税率」をまとめよう。

| 法定耐用年数 | 17年(電気業用設備・その他の設備・主として金属製のもの) |

|---|---|

| 減価率 | 0.127(1年目は半分の0.064) |

| 固定資産税の税率 | 1.4% |

つまり、太陽光発電にかかる固定資産税の金額は、評価額×1.4で計算できる。太陽光発電設備の評価額は、取得価額×(1-0.064)。次年からは、前年度評価額×(1-0.127)だ。

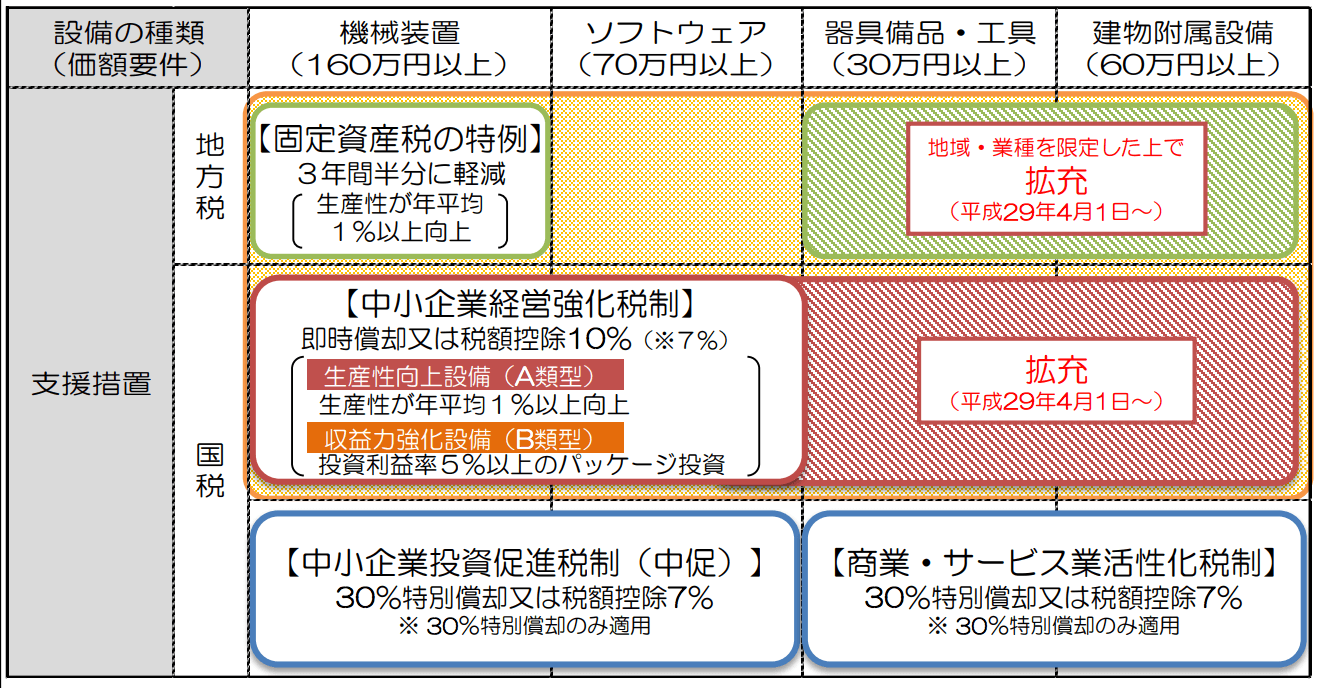

固定資産税の特例措置

太陽光発電設備は、中小企業経営強化税制にもとづく固定資産税の軽減措置が使える。個人事業主を含む中小事業者等は、

課税評価額を最初の3年間は1/2に軽減できるという措置だ。

2019年3月31日までが本税制の適用期間である。

太陽光発電が全量売電であれば本税制しか使えないが、余剰売電や全量自家消費の設備であればさらに優遇税制の選択肢が広がる可能性がある。生産性特別措置法(2018年度新設)など、自治体により措置内容が異なる制度の最新情報も合わせて調査しよう。

固定資産税の特例措置

中小企業経営強化税制の軽減措置は、現時点で終了し期限の延長は行われていない。2019年4月1日以降に取得した設備は、軽減措置の対象外となるので注意が必要だ。

ただし、固定資産税への「再生可能エネルギー発電設備に係る課税標準の特例措置」は、令和3年度末まで適用される。太陽光発電設備においては、課税標準額の価格から1000kW以上は3/4、1000kW未満は2/3の割合で軽減される。

この特例は、FIT認定を受けている設備は対象外となっている。

申請手続きの前にチェック!

申請手続きを行う際には、「固定資産に関する課税標準の特例申請書」「再生可能エネルギー事業者支援事業補助金交付決定通知書の写し」が必要になるので準備しておきたい。

「再生可能エネルギー発電設備に係る課税標準の特例措置」は、「わがまち特例」のなかのひとつとして自治体ごとの措置が適用されるため、内容が異なるケースもある。対象の自治体ごとに確認しておく必要があるだろう。

たとえば、厚木市では、1000kw未満の太陽光発電設備の場合には、課税評価額に1/2を乗じた金額になるという特例措置を設けている。

設備投資にかかる経営サポートとしては「生産性特別措置法」などの支援制度もあるので、合わせて調査しておくことをおすすめしたい。

土地にかかる固定資産税

野立てで空き地などに太陽光発電を設置する時に忘れてはならないのが、「土地」の固定資産税である。野立てで太陽光発電を設置する場合、パネルやパワコン等の発電設備以外に、土地そのものに固定資産税がかかってくるのだ。

土地の固定資産税について知っておくべき知識をまとめよう。

- 借りた土地に固定資産税はかからない(土地の所有者が納税する)

- 地目により税額が変わる

- 経年数で評価額は減らない

土地は発電設備とは違い、減価償却されない。つまり、発電設備のような償却資産とは異なり、経年数によって評価額が減ることはないのだ。

土地の固定資産税を決める地目には、「山林/原野/宅地/田/畑/雑種地」などの種類がある。特に「田/畑」に太陽光発電設備を設置する場合は、農地転用の手続きが必要であり、転用後は固定資産税も高くなる。

太陽光発電を地面に設置する場合は、土地を買う・借りる、登記されている地目などを調査して、固定資産税を計算しよう。

小規模宅地特例は使えないので注意

更地に設置した場合は、賃貸経営とは異なり「小規模宅地特例」を受けることができないので注意が必要だ。

小規模宅地特例とは、土地に小規模な宅地が建てられている場合に固定資産税が軽減されるものである。一定の条件を満たせば、評価額を1/6、または3/1に引き下げて固定資産税が算出される。

しかし、太陽光発電設備を野立てで設置する場合は、住居としてみなされないため小規模宅地特例を受けることはできない。事業計画を立てる際には、軽減税率のない土地の固定資産税を算出しておく必要があるだろう。

土地の固定資産税の計算方法

土地の固定資産税を算出するには、課税評価基準に固定資産税の税率(1.4%)をかけて計算するとよい。たとえば、1500万円の評価額なら、600㎡の土地の固定資産税は以下のような計算で求めることができる。

1500万円×1.4%=21万円/年

計算によって、この場合の固定資産税は21万円であることが算出された。さらに、この土地に都市計画税もかかる場合について、税率0.3%のケースを例に固定資産税を計算してみよう。

1500万円×0.3%=4万5000円/年

都市計画税は4万5000円/年となったので、固定資産税と都市計画税を併せると合計で25万5000円になる。

太陽光設備を設置した土地の場合、事業開始前にこのような例を参考にして運用後の税金額を算出しておきたい。

固定資産税の計算例

この段落では、固定資産税の計算について具体的な例を紹介していきたい。太陽光発電の導入費用を600万円と仮定して計算する。

取得後3年は固定資産税額が2/3になる「再生可能エネルギー発電施設に係る課税標準の特例措置」が適用される。設置後の1年目から3年目まで、それぞれの固定資産税を算出してみよう。

1年目の固定資産税を計算

太陽光発電設備の導入初年度の原価率は、定められている原価率の半分とされている。そのため、1年目の評価率は、「0.127」の半分で「0.064」になるのだ。

初年度の評価額を求める計算式は、600万円×(1-0.064)で表される。その結果、初年度の太陽光発電設備の評価額は561万6000円となる。

税制優遇込みで固定資産税を計算

固定資産税を算出するには、評価額に1.4%の税率を乗じる。「再生可能エネルギー発電設備に係る課税標準の特例措置」による2/3の税制優遇を加えると、1年目の固定資産税は以下の式で算出できる。

561万6000円×税率1.4%×2/3=52416円

初期費用が600万円の1年目の太陽光発電設備の固定資産税は、この例では52,416円となる。

2年目の固定資産税を計算

太陽光発電設備の2年目以降の減価率は、1年目とは違い半減されないので通常の0.127で計算する。

初期費用600万円の場合、2年目の評価額は1年目の評価額から原価率分を差し引いて算出するのだ。そのため、2年目の評価額は、「561万6000円×(1-0.127)」の計算式で算出でき、490万2768円となる。

2年目の固定資産税は、評価額に1.4%の税率を乗じてから「再生可能エネルギー発電設備に係る課税標準の特例措置」による2/3の税制優遇を加えて算出する。以下の式を参考にしてほしい。

490万2768円×税率1.4%×2/3=45,759円

初期費用が600万円の2年目の太陽光発電設備の固定資産税は、この例では45,759円となる。

3年目の固定資産税を計算

太陽光発電設備を導入後3年目の減価率は、0.127である。初期費用600万円の設備の評価額は、2年目の評価額490万2768円に原価率を乗じて算出する。「490万2768円×(1-0.127)」という計算式になるので、3年目の太陽光発電設備の評価額は42万80116円となるのだ。

3年目の固定資産税は、評価額に1.4%の税率を乗じ、「再生可能エネルギー発電設備に係る課税標準の特例措置」による2/3の税制優遇を加えて算出する。

428万116円×税率1.4%×2/3=39,947円

初期費用が600万円とする例の場合、3年目の太陽光発電設備の固定資産税は、39,947円となる。設備導入後には、毎年固定資産税は減額されていくことが分かるだろう。

太陽光発電設備の法定耐用年数と実際の耐用年数

法定耐用年数は税法上の耐用年数の事で「減価償却資産として使用可能な期間」を指す。機械、設備、建築物などは個々に耐用年数を設定しにくいため、税法上で定められた法定耐用年数に応じて減価償却を行う事になっている。

太陽光発電の各種設備の耐用年数は、法定耐用年数とメーカーが定めた耐用年数や実際に産業用として運用した時の耐用年数は異なる。設備の使用環境、維持管理・メンテナンスの状況、飛来物による損傷などによって、耐用年数は大きく左右するためだ。

トラブルなく、適切に運用した場合の実際の対応年数の目安は以下の通り。

| 太陽光パネル | 25〜30年 |

|---|---|

| パワーコンディショナー | 10〜15年 |

| 各種配線・ケーブル類 | 20〜30年 |

どの設備も法定耐用年数より長期間の稼働が見込まれており、更には技術力の向上などで今まで以上に長期の耐用年数が期待できる状況にある。こうした法定耐用年数と実際の耐用年数の差も固定資産税や長期運用のシミュレートの要素として頭に入れておこう。

固定資産税の申告方法

固定資産税は、事業者が太陽光発電設備のある各自治体の税務事務所に申告する。

固定資産税の納付は、6月、9月、12月、2月の年4回に分けて支払う形になる。固定資産税の申告期限は、太陽光発電設備を取得した次年度の1月末までになるので余裕をもって準備しておきたい。

固定資産税の申告方法は、事業者が「償却資産報告書」に記入して所轄の税務事務所に提出する。償却資産報告書は、税務事務所などから届くので失くさないよう保管し早めに記入してから提出したい。

2年目以降は、償却資産報告書と一緒に「種類別明細書」という書類が届く。種類別明細書には、前年度より減少した償却資産があった場合に記入して提出する。

太陽光発電で投資回収するには初期コストの削減が不可欠

産業用の太陽光発電を導入する時、初期費用を何年で回収できるか、自家消費で電気代をどのくらい節約できるかについては、重要事項として考える人が多いだろう。しかし、固定資産税についてはうっかり忘れがちだ。太陽光発電のランニングコストを計算する時は、税金のことも計算に入れておきたい。

せっかく固定資産税を支払うなら、発電性能が良いシステムをできるだけ安く設置しておきたい。タイナビNEXTの無料一括見積もりは、複数の業者から設計と見積もりを集めて、優良業者を効率よく探すサービスだ。最も投資効果に優れた太陽光発電を入手しよう。

よく読まれている記事

太陽光発電はBCP対策に使えるか? 自家発電システムをもつべき理由

太陽光パネルにはどんな種類がある?素材や形状の特徴

【2026年最新版】法人向け太陽光発電関連の補助金情報一覧!申請時の注意点なども徹底解説

太陽光発電に必要な土地の広さと規模は?発電量の目安や設置面積の考え方を解説

使わなくなった農地を有効利用!太陽光発電に転用するためのメリットや注意点

10kW以上太陽光発電「50kWの壁」で変わる手続きと管理コスト